Multi-Day Stock Testing

- Evaluate strategies that hold across sessions.

- Use daily or intraday timeframe indicators.

- Review entries, exits and holding behavior.

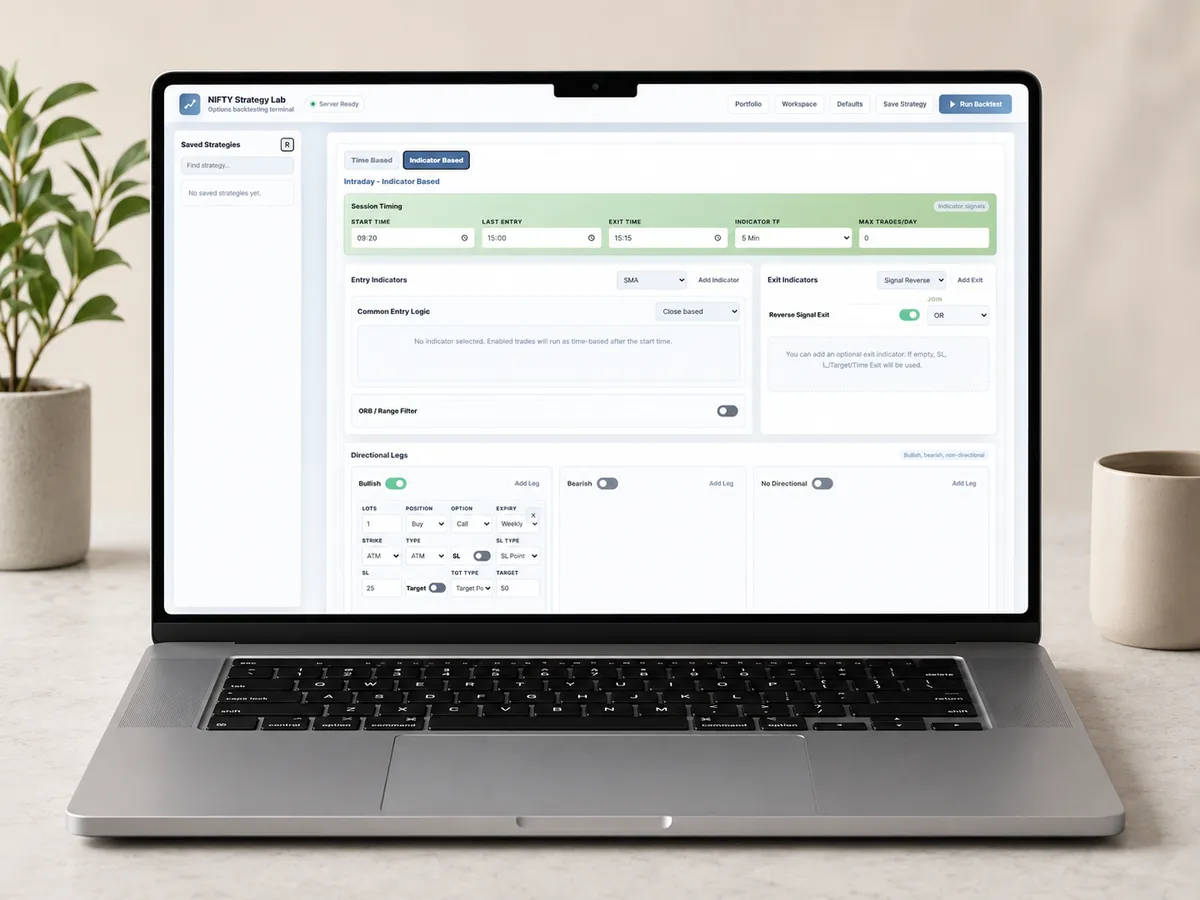

Use AlgoBacktest to evaluate stock strategies that can hold beyond one intraday session. Test daily or intraday timeframe conditions and review performance across historical periods.

AlgoBacktest provides historical simulations only. Backtested performance has inherent limitations and does not guarantee future profits or similar live market results. AlgoBacktest does not provide trading calls, buy/sell recommendations or investment advice.

It is historical testing of stock strategies that may hold positions across multiple days.

Yes. Positional stock strategies can use indicator-based conditions.

Current stock workflows are focused on buy/long testing.